Saint-Martin – Le nouveau régime de l’exonération LODEOM pour 2015

Depuis le 1er janvier 2010, une exonération de cotisations patronales d’assurances sociales et d’allocations familiales est ouverte aux entreprises situées dans les départements d’Outre-mer (Guadeloupe, Guyane, Martinique, La Réunion) ainsi qu’à Saint-Barthélemy et Saint-Martin.

L’exonération est accordée à certains employeurs qui occupent moins de 11 salariés et aux employeurs de certains secteurs d’activité, quel que soit leur effectif. Si le seuil de moins de 11 salariés est dépassé, le bénéfice intégral de l’exonération est maintenu pour les salariés occupés avant le franchissement de ce seuil.

Le dispositif est composé de deux régimes : une exonération de droit commun et une exonération renforcée lorsque l’entreprise remplit certaines conditions supplémentaires.

Son montant varie en fonction de l’effectif et de la rémunération versée aux salariés.

De nouveaux seuils d’exonération étaient déjà applicables en 2014 pour les entreprises susceptibles de bénéficier du crédit d’impôt compétitivité emploi (CICE).

L’exonération est accordée à certains employeurs qui occupent moins de 11 salariés et aux employeurs de certains secteurs d’activité, quel que soit leur effectif.

Son montant varie en fonction de l’effectif et de la rémunération versée aux salariés.

L’exonération peut être renforcée lorsque l’entreprise remplit des conditions supplémentaires liées à la localisation dans le département, au secteur d’activité, à l’effectif ou encore aux modalités d’imposition.

Le régime d’exonération LODEOM évolue en 2015 avec la revalorisation des cotisations d’assurance vieillesse au 1er janvier 2015, le nouveau régime des cotisations d’allocations familiales au 1erjanvier 2015 (bénéfice d’un taux réduit pour les entreprises qui sont situées dans le champ de la réduction « Fillon »).

Désormais, afin de déterminer le montant de l’exonération LODEOM, l’entreprise bénéficiera de taux différents selon qu’elle soit dans le champ de la réduction “Fillon” ou non. Sont concernés les DOM de Guadeloupe, Guyane, Martinique et Réunion, ainsi que les COM de Saint-Martin et de Saint-Barthélemy.

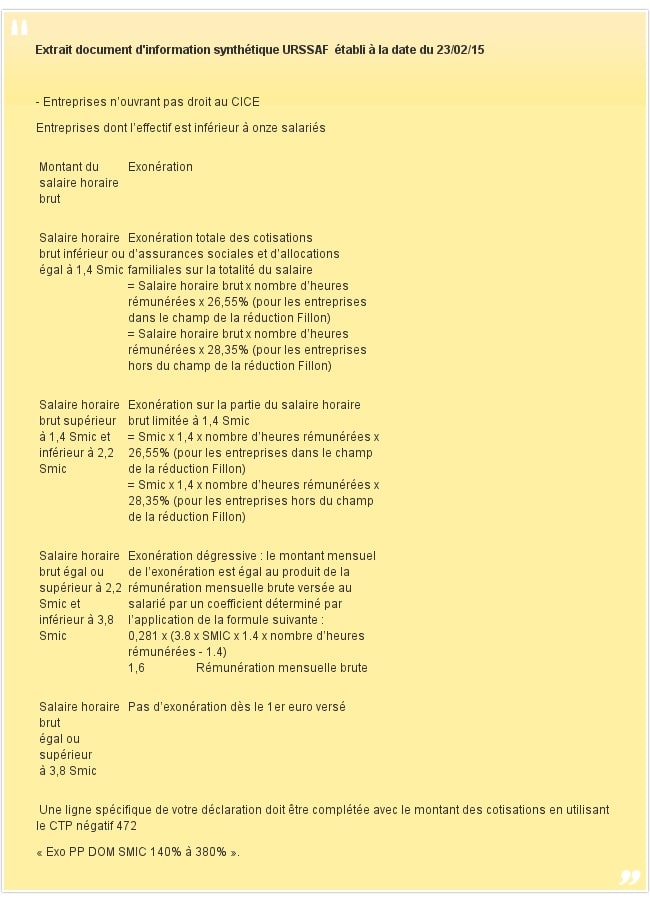

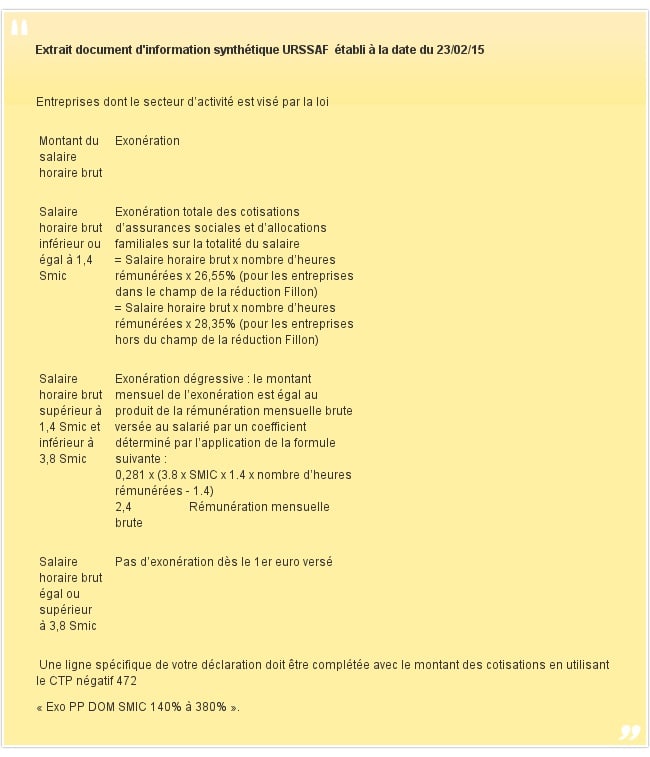

Pour Saint-Martin qui n’est pas concernée par le CICE, deux fiches synthétiques sont proposées selon que l’entreprise dispose d’un effectif inférieur à 11 salariés ou qu’elle fasse partie du champ d’application de la loi :

(Sources – URSSAF & Legisocial)

{kind=link}